STMicroelectronics et Soitec : cas d’école du capitalisme globalisé

Connaissez-vous l’usine la plus chère de l’histoire de l’humanité, tous secteurs confondus ? Elle est à Taïwan : c’est la fonderie de semi-conducteurs TSMC1, usine similaire à celle de STMicroelectronics à Crolles ou à celle de Soitec à Bernin, mais en beaucoup plus grand. À Taïwan comme en France, les puces qui y sont produites représentent les technologies les plus avancées que l’espèce humaine ait conçues à ce jour. Ces semi-conducteurs, aussi appelés puces, contiennent des milliards de transistors, chacun de la taille de quelques atomes, et sont composés de dizaines de métaux. Les puces sont gravées par des photolithographeurs, machines de production les plus chères de l’histoire de l’humanité (plusieurs centaines de millions d’euros l’unité). En somme, une « méga-fab », c’est d’abord et avant tout un pur produit du capitalisme mondialisé.

///// Ce texte en pdf /////

Introduction : Une « méga-fab » de semi-conducteurs n’est pas une manufacture de chaussures

AU CŒUR DU POULPE NUMÉRIQUE

L’image d’Épinal des pionniers de l’informatique bricolant dans leur garage est un conte d’un temps bien dépassé ! En effet, une usine de semi-conducteurs ne s’installe pas n’importe où et ne se délocalise pas du jour au lendemain. Une telle usine demande des quantités gigantesques de ressources (eau, énergie, métaux, minéraux) qu’il est économiquement préférable de trouver localement. Une telle usine produit également des quantités colossales de polluants, pour certains rejetés dans l’environnement et qui y resteront probablement à jamais (tels les PFAS). Surtout, une telle usine exige des investissements publics et privés massifs que l’on chiffre en dizaines, voire en centaines de milliards d’euros, c’est-à-dire l’ordre de grandeur du budget d’un État2. Enfin une telle usine nécessite de fait, pour assurer de tels niveaux d’investissements, de vendre massivement des puces pour tout et n’importe quoi : des gadgets inutiles dont on convainc ou contraint le consommateur de l’utilité, jusqu’aux armes de guerres (le « commerce de la mort » étant un allié puissant de la relance économique3).

Bref, quand on parle de « relocalisation », on ne parle pas de la production de chaussures ou de tomates. Ce que la France prétend « relocaliser », ce sont les secteurs les plus juteux de la chaîne de production du capitalisme tardif. Et encore, cette « relocalisation » ne repose que sur un argumentaire fallacieux. On ne relocalise qu’un petit bout de la chaîne, l’un des plus profitables, et ce petit bout ne peut exister que grâce à – ou à cause de – l’exploitation du reste du monde. En effet, les semi-conducteurs reposent nécessairement sur une « chaîne de valeur » tentaculaire qui se ramifie en des dizaines, centaines, voire milliers de sous-traitants dispersés, tels autant de grains de sable, à l’échelle mondiale. La complexité du processus de production d’une puce, de la mine aux usines, puis des usines à vos poches, puis de vos poches aux décharges illégales à ciel ouvert, oblige à cet éclatement mondial.

Dans ces circonstances, parler de « produits uniques qui résolvent des problèmes concrets de notre monde4 », de « souveraineté5 », d’« autonomie6 », voire d’« écologie » et de « transition vers un monde bas-carbone »7 semble particulièrement cynique.

Autre image d’Épinal elle aussi dépassée : l’entreprise familiale qui tiendrait le détail des comptes et l’amitié de ses fournisseurs. Les multinationales des semi-conducteurs ne connaissent elles-mêmes plus leurs propres chaînes de valeur au-delà de leurs plus immédiats fournisseurs, et les reconstituer relève d’un travail titanesque. Ainsi, par exemple, depuis 2018, le fabricant de semi-conducteurs Intel (un acteur trois fois plus gros que STMicroelectronics8) cherche à reconstituer sa chaîne d’approvisionnement en cobalt. En 2023, après six ans d’efforts, l’industriel n’a réussi à retracer que 61 % du volume de minerais9. En cause : la complexité de la chaîne de valeur. Florence Palpacuer, experte des chaînes de valeur globales10, explique que le capitalisme moderne est aujourd’hui « un cœur à vif » qui sous-traite, délocalise et optimise financièrement tout ce qui peut l’être. L’industrie de la microélectronique, de par sa complexité ultime11, est paradigmatique de cette folie mondiale.

LA NÉCESSITÉ DE L’ENQUÊTE FACE AU MORCELLEMENT DE L’INFORMATION

La mondialisation, la division internationale du travail et l’hyper-spécialisation rendent extrêmement compliquée notre capacité à avoir une prise sur les objets de notre quotidien. Ils résultent en effet de processus industriels complexes et segmentés. Comprendre ce qui constitue un composant microélectronique, retracer la provenance de ses matériaux ou suivre pas à pas les étapes de sa fabrication est quasiment impossible : les informations sont morcelées, voire inaccessibles. Si vous êtes, comme nous, bénévole, autant le dire, c’est peine perdue. Si vous êtes chargé·e de mission chez Fairphone c’est mission impossible. Et même si vous bossez chez ST ou Intel, c’est déjà très compliqué, du fait du niveau très élevé de sous-traitance.

Cette fragmentation de la connaissance sert les intérêts des multinationales. D’un côté elle dilue la responsabilité des crimes sociaux et écologiques commis au nom de leur production. N’est-il pas en effet confortable de « ne pas savoir » combien d’actes immoraux ont été nécessaires à l’obtention des métaux utilisés dans les produits de l’entreprise qui nous emploie ? N’est-il pas confortable de « ne pas savoir » qu’est-ce qui vient d’où, qu’est-ce qui va où ? La société capitaliste contemporaine divise le travail en même temps qu’elle divise la connaissance. Nous vivons tous·tes dans l’ignorance des origines matérielles, dans l’ignorance des conséquences pour l’humanité et le vivant non-humain des artefacts numériques. Cette dilution de la connaissance, et donc de la responsabilité, a pris d’énormes proportions au cours des 70 dernières années.

« Divisée par mille la saleté est propre12. » Comme l’analysait dès 1956 le philosophe Günther Anders, à l’ère industrielle le travailleur devient de plus en plus « aveugle à la finalité13 » du travail. Avec la division internationale du travail, les tâches effectuées par chacun·e deviennent si fragmentées que personne ne sait plus quel est le but de sa propre production. Les employé·es sont enfermé·es dans des segments minuscules du processus d’ensemble, et ce dernier échappe à leur représentation. Nous en voulons pour preuve les difficultés que nous avons rencontrées pour obtenir des informations lorsque nous avons interrogé des salarié·es de Soitec et de STMicroelectronics pour cette enquête. Cette fragmentation de la connaissance dépossède également la population du lien tangible à ce qui nous entoure. En conséquence de quoi, la critique et la contestation sont rendues difficiles, englué·es que nous sommes dans ce sentiment d’incapacité de comprendre, de forger une analyse fine, et donc d’être équipé·es pour agir.

Or, les informations, si partielles et dissimulées soient-elles, sont tout de même pour partie accessibles. Qu’il s’agisse des sites et réseaux sociaux des entreprises sur lesquelles elles s’auto-congratulent de leurs contrats et projets, des rapports de conseils municipaux ou communautaires, des arrêtés préfectoraux, ou encore des articles de la presse spécialisée… À partir de cette masse parfois contradictoire de données, il s’agit alors de tisser des liens, de mettre en cohérence les informations, d’esquisser des tendances, d’analyser les faits, ce afin d’en tirer une vision d’ensemble. En somme, il s’agit de rendre visible ce qui de prime abord est trouble14.

Ainsi, à défaut de pouvoir remonter chaque tentacule du poulpe numérique, chaque maillon des chaînes de valeur des semi-conducteurs, des mines de silicium aux puces de ST, nous proposons dans ce texte de rapporter notre travail d’enquête, condensé et analyse de ces nombreuses publications et données publiques, permettant aux lecteur·ices de se faire une idée globale, parcellaire mais tout de même assez précise, de ce que dissimule le caractère mondialisé de la multinationale STMicroelectronics ainsi que de sa voisine Soitec.

Cette analyse permettra de peser la teneur des nombreuses incantations politiques15 portant sur la supposée nécessité (et capacité) de réindustrialisation, ou sur la supposée souveraineté nationale qu’induirait l’extension ou la création de sites de production ou d’extraction (d’eau, d’énergie, de métaux) en France.

Ce travail est le pendant « amont » de l’enquête « Life.augmented / death.augmented » que nous avions publiée en 2023. Dans ce document, nous tâchions d’éclaircir quel était l’usage réel des puces produites par ST et par Soitec : à quoi servent-elles en aval ? Aujourd’hui, nous nous sommes attelé·es à la tâche de comprendre comment elles sont produites. D’où viennent les matériaux, quelle est l’infrastructure qui permet leur production. La lecture du présent texte peut donc utilement être complétée par celle du précédent16.

Accrochez-vous, nous partons pour un voyage qui nous fera faire plusieurs fois le tour du monde !

1. Le marché des semi-conducteurs et le monopole asiatique

LE MARCHÉ MONDIAL DES PUCES ET LA PLACE DE ST ET DE SOITEC

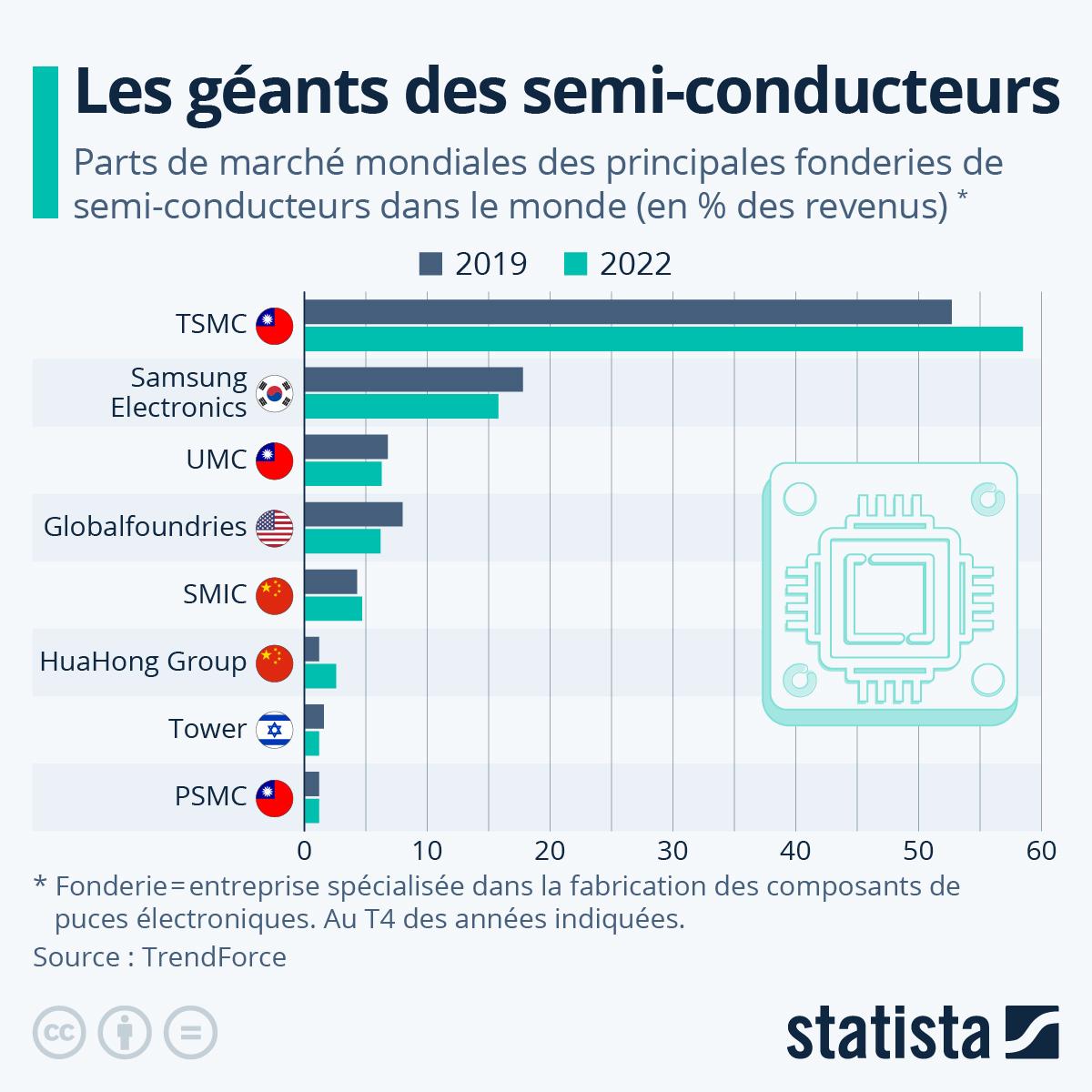

Avant toute chose, resituons STMicro-electronics dans la production mondiale du numérique. À l’échelle globale ST n’est en rien un « géant » des semi-conducteurs.

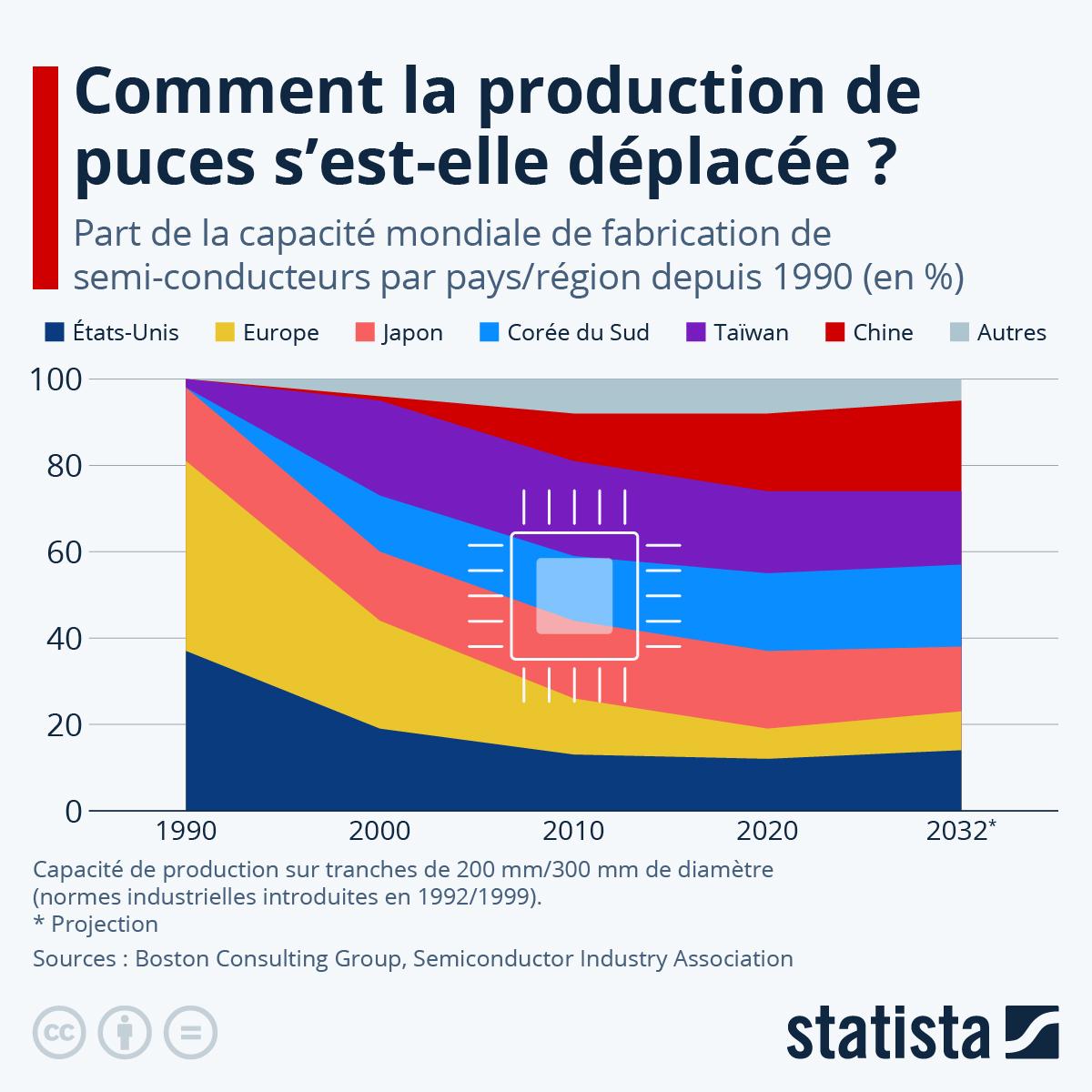

En tête du classement des fonderies de puces, on trouve quatre entreprises asiatiques qui détiennent à elles-seules environ 90 % du marché mondial : TSMC, Samsung Electronics, UMC, GlobalFoundries et SMIC. En termes de productions nationales, Taïwan détenait en 2023 environ 46 % de la capacité mondiale de production de semi-conducteurs tous procédés confondus, suivie par la Chine (26 %), la Corée du Sud (12 %), les États-Unis (6 %) et le Japon (2 %)17.

Outre l’absence quasi-totale des pays non-asiatiques, on relève surtout que l’entreprise taïwanaise TSMC (Taïwan Semiconductor Manufacturing Company Limited)18 détient à elle seule environ la moitié des parts de marché19. Elle possède même un quasi-monopole sur les marchés des technologies les plus avancées. C’est notamment le cas des microprocesseurs les plus fins (aux transistors de taille inférieure à 5 nm) que l’on trouve dans les smartphones haut de gamme tels les iPhone, TSMC a notamment détenu un temps jusqu’à 92 % de ce marché20.

En cela, le site de production de ST à Crolles n’est en réalité qu’un Petit Poucet : plusieurs dizaines de fois plus petit que l’usine de TSMC à Taïwan (en chiffre d’affaires et en parts de marchés). On peine d’ailleurs à trouver le moindre graphique, la moindre donnée chiffrée du marché mondial dans lesquelles apparaîtrait le nom de ST. Ce qu’il faut comprendre, c’est que ST, comme Soitec, s’appuient avant tout sur une spécialisation dans des marchés de niche (comme la technologie FD-SOI)21. Le marché asiatique est bien trop concurrentiel pour ST du fait des économies d’échelle réalisées par les grands acteurs du secteur depuis des années, du soutien financier massif dont ils bénéficient de la part des États22, mais aussi du faible coût de la main-d’œuvre.

MONOPOLE ET DOMINATION

Une première réaction serait de s’étonner, voire de s’inquiéter, de cet apparent déséquilibre des « forces » et de la sur-domination de l’Asie dans cette industrie-clé d’un numérique de plus en plus omniprésent. La faiblesse apparente de l’Occident face à une pénurie subie ou provoquée dans la production de ces composants semble en effet donner tout pouvoir aux dirigeants asiatiques sur nos vies23. De là, dans un réflexe angoissé bien compris (et sûrement partagé) des politiciens libéraux, on pourrait en venir à invoquer la nécessité d’une « souveraineté nationale », d’une réindustrialisation du territoire français et européen pour lutter contre l’hégémonie asiatique. Comme on le verra plus loin, l’affaire n’est en fait pas si simple, la fonderie des puces n’étant que l’un des maillons d’une chaîne globale distribuée sur la planète (extractivisme minier en Asie, Afrique et Amérique du Sud, design principalement aux États-Unis et en Corée du Sud, production des photolithographeurs aux Pays-Bas, fonte et assemblage des puces en Asie). Dans cette véritable « guerre froide des puces » qui voit les bâtiments navals de la Chine et des États-Unis jouer à ce jeu si dangereux autour de l’île de Taïwan, aucun agent n’a en réalité intérêt à bouger son pion, risquant de voir s’effondrer sa propre stabilité économique24.

De fait, l’agrandissement des fonderies françaises, n’ayant quasiment aucun poids sur le marché des composants « essentiels » au monde numérique, est une volonté avant tout économiciste25 pour les industriels. L’intérêt stratégique ne sert que de slogan propagandiste, suivant le procédé bien connu de création d’une menace extérieure pour susciter l’adhésion de la population26 : menace de déclassement mondial, menace de « perte » de souveraineté (quoi que cela veuille dire), menace de conquête (se faire « manger » par les Chinois).

On peut par contre s’étonner que la microélectronique, née dans les années 1950 dans la Silicon Valley, provienne aujourd’hui si peu d’usines étasuniennes. Rien de bien surprenant dans ce revirement de situation. Il s’agit d’un des effets de la mondialisation : la fonderie des puces (sa fabrication matérielle) repose sur une main-d’œuvre faiblement qualifiée. Cela a très vite incité les géants mondiaux tels Intel à devenir « fabless », c’est-à-dire à se concentrer uniquement sur le design des puces : un travail de bureau qui demande une qualification élevée. Les étapes de production sont quant à elles reléguées pour la plupart dans les méga-usines et sweatshops asiatiques.

Si STMicroelectronics n’est pas fabless et continue à produire ses propres puces, c’est en partie parce que l’entreprise se positionne sur des marchés dédiés à (relativement) faible concurrence. C’est également parce que les pouvoirs publics nationaux, angoissés par l’ombre de la menace militaire et galvanisés par leurs propres ventes d’armes27, souhaitent conserver sur le territoire national la croyance (illusoire) de l’autonomie productive de matériel militaire28. Ils investissent ainsi massivement dans le soutien financier (à coups de milliards d’euros) et dans la propagande publicitaire à ces « fleurons nationaux ». Les industriels, quant à eux, pressent les institutions publiques de délivrer dérogation sur dérogation de rejets de polluants, en dépit des lois européennes et des beaux discours sur l’intérêt d’installer des usines dans des pays où les lois environnementales seraient plus contraignantes.

2. Des usines et partenariats partout dans le monde

DES USINES ICI ET AILLEURS

En dépit de sa position de Petit Poucet mondial, STMicroelectronics n’en reste pas moins une multinationale qui, si elle a émergé comme une start-up du CEA (Commissariat à l’Énergie Atomique) dans le contexte originel de la dissuasion nucléaire29, s’est aujourd’hui dispersée sur tous les continents. Ainsi trouve-t-on à l’échelle mondiale 14 principaux sites de production de ST30 de plus de 700 salarié·es chacun, divisés en 7 fonderies (dites « front-end ») et 7 sites d’assemblage et tests (dits « back-end »). De ces sites, plusieurs sont actuellement en phase d’agrandissement. C’est le cas notamment des sites italiens de Catane (Sicile) et d’Agrate Brianza (près de Milan), de celui de Crolles (France) ou encore de celui de Singapour31. À ces usines s’ajoutent de nombreux sites de recherche et design, comme celui de la Presqu’Île grenobloise ainsi que des dizaines de bureaux de vente partout sur le globe.

Effectifs et superficie des usines de STMicroelectronics32 :

|

FRONT-END |

Agrate Brianza (Italie) |

Catane (Italie) |

Crolles (France) |

Singapour |

Rousset (France) |

Tours (France) |

Norrköping (Suède) |

|

Salarié·es |

5 000 |

4 800 |

4 700 |

4 000 |

2 700 |

1 400 |

60 |

|

Salles blanches (m2) |

35 000 |

20 000 |

30 000 |

51 000 |

23 000 |

11 000 |

200 |

|

BACK-END |

Shenzen (Chine) |

Muar (Malaisie) |

Bouskoura (Maroc) |

Calamba (Philippines) |

Kirkop (Malte) |

Marcianise (Italie) |

Rennes (France) |

|

Salarié·es |

4 300 |

4 000 |

3 300 |

3 000 |

1 800 |

250 |

250 |

|

Salles blanche |

26 000 |

37 000 |

35 000 |

43 000 |

20 000 |

4 700 |

1 200 |

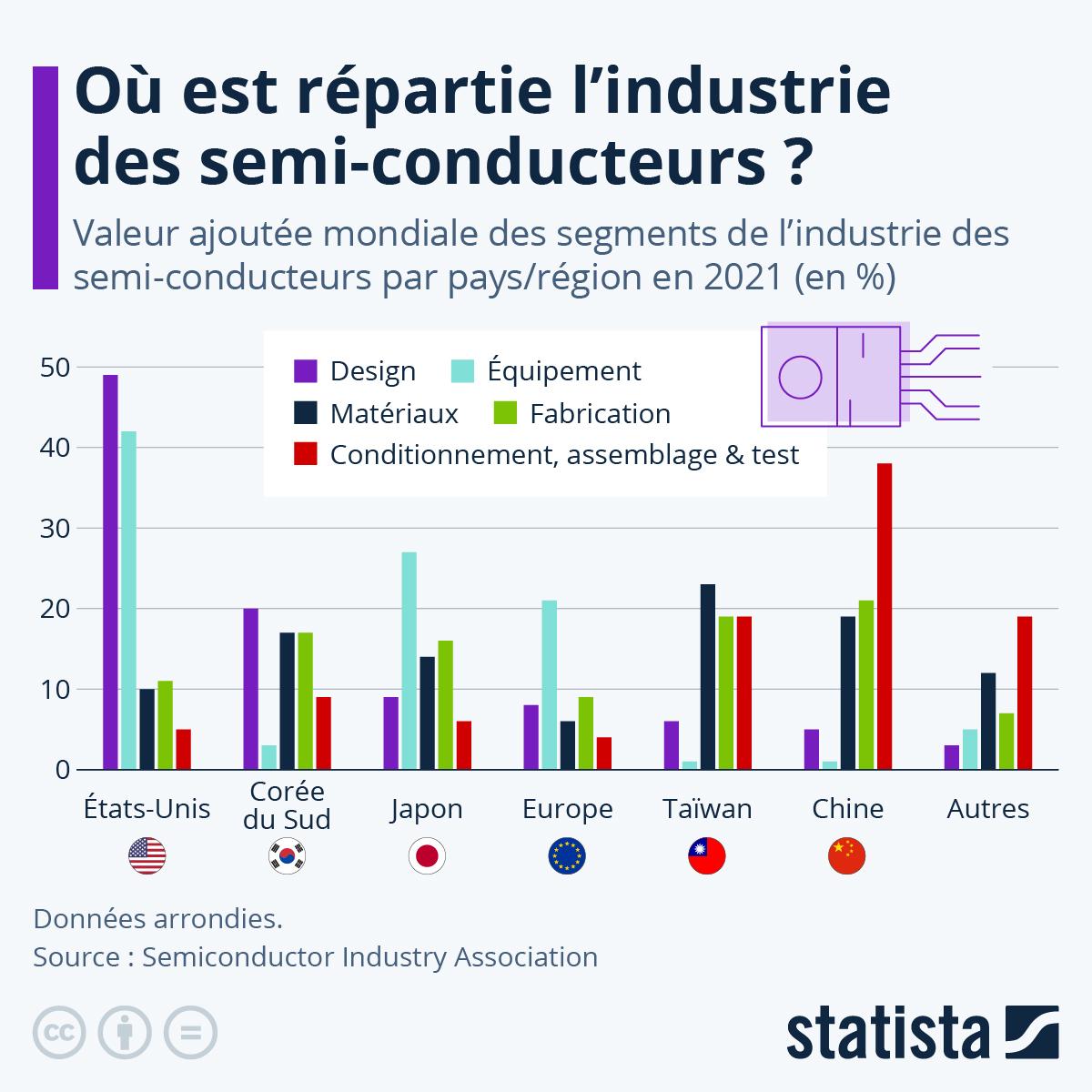

L’Europe regroupe une petite moitié de ses employé·es, dont environ 20 % en France et 20 % en Italie33. L’Asie compte environ un tiers34 des salarié·es, exclusivement dans des usines back-end et l’Afrique 6,9 % avec une usine back-end au Maroc (à Bouskoura). En proportion, la recherche et le design, essentiellement effectués en Europe (et un peu en Inde), comptent pour 7 % des emplois, contre 39 % pour le back-end et 54 % pour le front-end, ces deux derniers postes étant massivement délocalisés des sites originels français. En cela, ST n’échappe pas à la pression de la mondialisation, ou plutôt ne résiste pas à l’incitation au dumping social35.

Quant à Soitec, l’entreprise possède trois usines. Les deux principales sont à Bernin, l’autre à Singapour (Pasir Ris) et la troisième, plus petite mais très stratégique, se situe à Hasselt (Belgique). Celle-ci est issue du rachat de l’entreprise EpiGaN en 201936 et est spécialisée dans les substrats épitaxiés en nitrure de gallium. Or, comme le rappelle le ministère de la Défense, ce dernier est un enjeu stratégique pour la défense37 (EpiGaN travaille notamment sur les radars38). C’est sans doute grâce à cette usine et à ses recherches que Soitec participe au projet GREAT financé par le ministère de la Défense39.

L’usine asiatique de Soitec est quant à elle spécialisée dans les plaquettes de silicium sur isolant de 300 mm et a « une capacité de production supérieure à celle de Bernin40 » (données de 2022). En plus de s’agrandir à Bernin, Soitec annonçait en décembre 2022 l’extension à 420 millions d’euros de son site de Pasir Ris. Le PDG de Soitec déclarait qu’« alors que nous célébrons notre 30e anniversaire cette année, l’extension de nos sites de production, tant en France qu’à Singapour, va renforcer notre présence à l’international, attirer les talents, créer de la valeur et étendre notre contribution aux économies d’énergie grâce à une meilleure efficacité énergétique dans l’électronique. L’extension de notre usine à Singapour complète parfaitement nos investissements sur notre principal site, en France41. » Comme quoi, contrairement à l’adage selon lequel « si les entreprises ne construisent pas des usines ici, alors elles iront en construire ailleurs où les réglementations sont moindres », même quand les usines s’agrandissent ici, elles s’agrandissent aussi en Asie !

La numérisation galopante de nos sociétés conduit à une demande toujours plus forte en semi-conducteurs. Cette demande augmente de 15 % chaque année, soit un doublement tous les six ans42. C’est de cette course effrénée à la production et à « l’innovation », de cette fuite en avant technologique, que résultent les dizaines et dizaines de projets de « méga-fabs » actuellement en cours aux quatre coins du globe43. Tant que ce modèle ne sera pas radicalement remis en question, les usines françaises ne viendront pas se soustraire à des usines du Sud global, elles viendront simplement s’y ajouter.

DES PARTENARIATS INTERNATIONAUX

Au-delà de leurs propres sites, ST et Soitec participent également à un vaste jeu de partenariats et de projets internationaux.

Dans le cas de STMicroelectronics on retrouve notamment :

-

De nombreuses coentreprises notamment en Asie.

En 2023 par exemple, un partenariat était annoncé avec le Chinois Sanan Optoelectronics pour la création d’une usine à Shenzhen (Chine) dédiée à la production de composants en carbure de silicium (SiC). En vue, le marché des voitures électriques et les applications industrielles d’énergie et de puissance : « Sanan construira séparément une usine de production de substrats SiC de 200 mm pour répondre aux besoins de la coentreprise44. » Mais ST est coutumière des coentreprises : déjà en 2004, elle entrait en partenariat avec les Sud-Coréens d’Hynix pour la construction d’une usine de 2 milliards de dollars en Chine45 ; en 2007, c’était avec les Étasuniens d’Intel qu’une joint-venture était créée46 ; en 2008, avec les Néerlandais de NXP47; en 2008 toujours, ST concluait un partenariat avec le Suédois Ericsson pour une coentreprise destinée à employer plus de 4000 personnes en Suède, Allemagne, Inde et Chine jusqu’en 201348 ; et le projet d’extension actuel de l’usine de Crolles en partenariat avec l’Étasunien GlobalFoundries qui, selon l’accord initial, devrait récupérer 58 % de la production de la future usine.

-

De nombreux partenariats à travers le monde.

En Israël par exemple : « nous menons depuis plus de quinze ans des partenariats avec Mobileye ou Valens, mais nous nous sommes également stratégiquement rapprochés de Cisco, Mellanox ou autres. Nous partageons également des projets avec des centres de design49. » À noter également que la fonderie israélienne Tower Semiconductor, spécialiste des circuits analogiques et capteurs thermiques (notamment pour l’industrie de l’armement israélienne50) a signé un accord avec ST pour s’implanter dans la nouvelle usine ST d’Agrate Brianza en Italie51. Et on compte encore des centaines de partenariats, contrats et accords passés avec des entreprises pour développer des produits, comme en octobre 2024 avec l’entreprise fabless étasunienne Qualcomm pour développer l’internet des objets52, ou encore avec des fournisseurs étrangers, comme le partenariat annoncé en 2024 avec SiCrystal, filiale allemande du groupe japonais Rohm pour ses substrats de carbure de silicium53.

-

Des rachats d’entreprises étrangères.

Signalons par exemple le rachat en 2019 de l’entreprise Norstel AB, fabricant suédois de plaquettes en carbure de silicium (SiC)54 et le rachat de l’activité de puces sans contact de l’autrichien AMS en 201655.

Dans le cas de Soitec, on retrouve de manière similaire :

-

Un capital détenu en partie par des fonds d’investissement chinois et américains

C’est un fait rarement mis en avant dans la communication de cette entreprise « locale ». Pourtant, 8 % du capital de Soitec appartient à des fonds d’investissement chinois, et près de 5 % à l’Étasunien Blackrock56.

-

De nombreux contrats internationaux.

Avec le Taïwanais United Microelectronics Corporation (UMC) dans le domaine de la technologie RF-SOI, par exemple57 ou encore avec l’entreprise chinoise Simgui qui fabrique des plaques SOI de 200 mm en utilisant la technologie Smart Cut™ de Soitec58. On sait que l’entreprise travaille avec l’institut Fraunhofer (Allemagne), l’Université Technique de Vienne (Autriche), Unisoc, HiSilicon et ZTE (Chine), Qualcomm, Analog Devices et Intel (États-Unis)59. Mais cette liste est loin d’être exhaustive : plus de 90 % du chiffre d’affaire de Soitec est réalisé à l’étranger dont près de deux tiers en Asie60. L’entreprise annonçait en 2024 trois nouveaux partenariats internationaux. L’un avec le fournisseur de matériaux japonnais Tokai Carbon61 pour qu’il lui fournisse des substrats poly-SiC en 150 mm et en 200 mm. L’autre avec l’Étasunien X-FAB dans l’usine de Lubbock au Texas autour de la technologie SmartSiC™62. Un dernier avec le Japonais Resonac sur le carbure de silicium de haute performance63.

-

Des projets d’extension internationale.

C’est ainsi aux États-Unis que Soitec envisagerait de s’implanter64comme le signale un porte-parole de l’entreprise à Siècle Digital : « Dans le cadre de son plan stratégique, annoncé en juin 2023, Soitec a affirmé entendre poursuivre son développement à l’international, notamment aux États-Unis65. »

En dehors de cette liste non-exhaustive des multiples partenariats et coentreprises qui témoignent du caractère mondialisé de ST et de Soitec, il est important de souligner que même une partie des semi-conducteurs designés localement n’est pas nécessairement produite dans leurs propres usines. Dans le cas de ST, une partie est produite dans les usines taïwanaises de TSMC66. Quant à Soitec, le phénomène est encore plus marqué : sa technologie SOI est fabriquée par de nombreuses fonderies extérieures à l’entreprise67 : outre STMicroelectronics, citons entre autres TSMC (Taïwan), Magnachip (Corée du Sud), DB HiTek (Corée du Sud), UMC (Taïwan), GlobalFoundries (Émirats Arabes Unis), Tower (Israël), Smic (Chine)68…

SUBVENTIONS LOCALES POUR UN BUSINESS MONDIAL

Si pour certains ST reste malgré tout un « fleuron national » (comme, dans une moindre mesure, Soitec), la multinationale n’a en réalité plus grand-chose de national. Factuellement, c’est une entreprise néerlandaise (4e paradis fiscal mondial), qui répond donc au droit néerlandais, là où elle paye ses impôts. Son siège social, et donc la rémunération de ses cadres, est quant à lui localisé en Suisse. L’État français, comme l’État italien, n’y sont actionnaires qu’à hauteur de 14 % chacun. Cette situation ambiguë lui permet notamment de pratiquer, en bonne multinationale qui se respecte, ce jeu indécent de l’évasion fiscale tout en recevant gracieusement des milliards d’euros de la poche du contribuable français pour ses projets d’agrandissement69.

En définitive, il nous paraît d’autant plus cynique d’invoquer la souveraineté nationale, l’intérêt public et la réindustrialisation du territoire quand on sait que cette entreprise n’a de français que ses origines, une partie de son implantation territoriale, et tout au plus une « image de marque ».

Mais alors, peut-être que l’entreprise « ruisselle » sur les petites entreprises françaises ? Même pas. Dans le contrat de 2,9 milliards d’euros d’argent public qui lie ST à l’État français dans le cadre de son extension crolloise, il est stipulé qu’« afin de servir des besoins prioritaires nationaux ou des besoins spécifiques aux TPE et aux PME, l’État pourra demander de prioriser certaines commandes pouvant aller jusqu’à 5 % des capacités annuelles de production dans le cadre du projet. » Jusqu’à 5 %. Pour ainsi dire, rien. D’ailleurs, en termes de parts de marché, la France n’intéresse plus vraiment ST qui se tourne bien plutôt vers l’expansion du marché asiatique, ainsi que l’affirme sans détour Jean-Marc Chéry, PDG de ST : « La Chine représente aujourd’hui 15 % de notre chiffre d’affaires. Nous savons que sur certains marchés, comme celui du carbure de silicium, la Chine sera le marché qui connaîtra la croissance la plus rapide. Notre pénétration en Chine va donc augmenter70. »

Dans le cas de Soitec, l’entreprise exporte « exporte 90 % de sa production »71.

Entendons-nous, il ne s’agit pas ici d’exiger d’une industrie nuisible qu’elle paye ses impôts en France et qu’elle fournisse les entreprises nationales. Il s’agit de montrer que comme toute multinationale du capitalisme globalisé, STMicroelectronics et Soitec profitent de la mondialisation avant tout pour maximiser ses profits72 : extractivisme dans le Sud global, pratiques de dumping social, subventions publiques locales, vaste marché international et, pour finir, évasion fiscale.

3. Une chaîne de production mondialisée

EXTRACTIVISME MONDIAL

L’ensemble de la production industrielle de ST, front-end et back-end, ainsi que son inscription dans des dispositifs techniques étendus (un smartphone ne fonctionnant pas sans ses puces, et vice-versa), dépend de la production de nombreux matériaux, notamment de métaux absolument indisponibles localement.

On trouve dans les semi-conducteurs de manière quasi systématique73 :

-

Du cuivre dans les fils, les pistes de circuit imprimé ainsi que divers autres composants, du fait de sa conductivité électrique. Les trois principaux producteurs miniers sont, dans l’ordre, le Chili (environ 1/4 de la production mondiale), la République Démocratique du Congo (RDC), le Pérou. Il n’existe actuellement aucun site d’extraction en France, nous importons tout le cuivre74.

-

De l’aluminium utilisé pour les dissipateurs thermiques et les châssis en raison de sa légèreté et de sa conductivité thermique. Les trois principaux producteurs miniers de bauxite – dont l’aluminium est principalement extrait – sont, dans l’ordre, l’Australie, la Guinée, la Chine.

-

De l’or appliqué aux contacts et connecteurs pour sa résistance à la corrosion et sa bonne conductivité. Les trois principaux producteurs miniers sont, dans l’ordre, la Chine, la Russie, l’Australie. Il n’existe aucune mine d’or en France métropolitaine.

-

De l’étain utilisé dans les soudures pour relier les composants aux cartes de circuits imprimés. Les trois principaux producteurs miniers sont, dans l’ordre, la Chine, la Birmanie, l’Indonésie. La France ne possède plus de mine d’étain depuis 1975.

-

Du germanium utilisé dans certains semi-conducteurs, principalement produit par la Chine (~95%).

-

Du gallium arsenide, sous-produit de la fabrication d’aluminium, utilisé dans certaines applications à haute fréquence ou à haute performance. La production de gallium primaire provient à près de 99 % de Chine75.

-

Du cobalt pour l’amélioration de l’électromigration, permettant la miniaturisation de certains composants. Les trois principaux producteurs miniers sont, dans l’ordre, la RDC, l’Indonésie, la Russie. Il n’existe aucune mine de cobalt en France.

-

Du mica pour son faible facteur de perte de puissance, son isolation et sa résistance à la haute tension. Les trois principaux producteurs miniers sont, dans l’ordre, la Chine, la Finlande, Madagascar.

-

Du tantale pour la stabilité thermique, la conductivité, la résistance à la corrosion, ses propriétés isolantes pour les condensateurs high-tech. Les trois principaux producteurs miniers sont, dans l’ordre, la RDC, le Brésil, le Rwanda.

-

Du tungstène pour la conductivité thermique et électrique, l’augmentation de la vitesse des transistors. Les trois principaux producteurs miniers sont, dans l’ordre, la Chine, le Vietnam, la Russie. La France n’a plus de production minière de tungstène depuis la fermeture de la mine de Salau (Ariège) en 1986.

-

De l’indium, un métal devenu très rare présent dans tous les appareils possédant un écran LCD et que Soitec utilise notamment dans ses nouvelles technologies en phosphure d’indium. La Chine et la Corée du Sud en sont les principaux producteurs.

-

Ainsi que des dizaines d’autres composants métalliques et métaux rares aux propriétés physiques spécifiques…

De cette liste largement non-exhaustive, le site de production front-end de ST à Crolles utilise a minima du cobalt, de l’or, du tantale, de l’étain et du tungstène76 et selon toute vraisemblance du mica, du gallium et du germanium. Il en utilise également des dizaines d’autres, c’est évident (mais nous ne nous appuyons dans ce document que sur des informations vérifiées).

Ces métaux proviennent de plusieurs centaines de sites et fournisseurs ainsi que l’annonce ST dans son plan de vigilance 2022 : « En 2022, nous avons déclaré 229 fonderies [de métaux] de 154 fournisseurs et sous-traitants dans notre chaîne d’approvisionnement 3TGs (étain, tungstène, tantale et or)77. », fonderies qui elles-mêmes se fournissent auprès de centaines de mines. D’où l’impossible traçabilité des minerais et métaux utilisés. En effet, comme nous le confiait Fairphone, pour beaucoup, ces éléments métalliques de diverses provenances78 sont regroupés sur des marchés (par exemple le marché de l’or à Shanghai) au-delà desquels on perd toute trace de leur origine. Dans le cas de sites de production très spécifiques (comme notamment le cobalt), la source peut être identifiée. C’est alors un problème pour les entreprises car il devient alors visible aux yeux du monde qu’elles bénéficient de l’exploitation coloniale, des guerres et des exactions commises à l’intérieur de ces États (qui sont parfois précisément en guerre à cause de la pression extractiviste du capitalisme colonial).

Dans un document promettant un contrôle strict des sources de ses matières premières, STMicroelectronics reconnaît elle-même que ses métaux peuvent « potentiellement provenir de mines où l’extraction ou la transformation de ces minéraux a un impact social ou environnemental négatif79 ». Dans un cynisme sans égal, elle se livre alors dans le même document à une énumération des impacts négatifs « potentiels » : les formes de torture, les traitements cruels, inhumains et dégradants, les formes de travail forcé ou obligatoire, les pires formes de travail des enfants, les violations flagrantes des droits humains, les crimes de guerre, les crimes contre l’humanité, le génocide, les graves répercussions sur la santé et la sécurité au travail et/ou sur la santé et la sécurité des communautés…

Sous la pression sociétale, les entreprises se doivent en effet de justifier l’origine « éthique » de leurs matières premières. Il s’agit notamment de démontrer qu’elles ne proviennent pas de théâtres de guerre. En bon élève, ST produit ainsi un rapport annuel sur les minerais « conflictuels » suggérant que toutes ses matières premières sont « éthiques »80. ST se vante également du fait que l’intégralité de ses sites d’approvisionnement en minerais sont validés par le RMAP (Responsible Minerals Assurance Process). Seulement, comme l’explique Celia Izoard81, il est impossible de garantir une provenance « éthique » ou des mines « responsables ».82

L’instauration de telles règles « éthiques » portant sur les principales sources de minerais a surtout pour conséquence le développement de mafias transfrontalières qui déplacent les minerais dans les pays voisins, de sorte à modifier leur origine effective83.

Notons que les quantités absolues et les proportions relatives des métaux utilisés dans les semi-conducteurs sont difficiles à établir ou à sourcer. Cependant, les valeurs absolues apparaissent peu pertinentes car le caractère nocif de ces métaux dépend surtout de l’énergie déployée pour les extraire. Par exemple, les terres rares, présentes en microgrammes dans une puce, demandent bien plus d’énergie et de process extractifs que le silicium qu’on trouve en bien plus grande quantité (l’or ou l’antimoine s’extraient aujourd’hui parfois à raison de moins d’1g par tonne de roche extraite, pulvérisée et lixiviée). Il en va de même pour les impacts humains et environnementaux qui sont des co-produits de l’extraction (en amont) comme des déchets (en aval) : caractère cancérogène des métaux et process, tensions géopolitiques et alimentation de bandes armées84, pollutions des milieux, etc.

En conclusion, il apparaît que l’industrie du numérique est indissociable de l’extraction minière, elle-même puissant moteur de l’impérialisme et du colonialisme.

PRÉPARER LE SILICIUM

On vient de le voir, STMicroelectronics et Soitec n’étant pas des industries minières, elles peuvent se permettre de profiter, sans trop de scrupules, du colonialisme minier. Elles ne sont pas non plus des industries de fonte de métaux et minerais. De fait, les plaques de silicium gravées par ST ne proviennent pas directement des mines mais ont déjà effectué un long chemin à travers la planète en passant par plusieurs fonderies métallurgiques.

Voilà comment cela se passe85. Il faut tout d’abord « éventrer la terre » pour en extraire du quartz, un cristallin de silicium. C’est l’industriel américain Sibelco qui domine cette activité86. En dépit des forages exploratoires très controversés dans l’Allier, la Dordogne, le Lot, cette activité (cancérogène pour les mineurs) est peu présente sur le sol national. Pour le peu qu’on en sait, en 2014, le quartz utilisé à Crolles provenait de mines « situées dans quelques pays et notamment en Norvège et aux USA87 ».

Le quartz ne s’utilise pas tel quel. Il faut commencer par le transformer en silicium métal par addition de carbone issu de charbon ou de bois dans des hauts fourneaux très énergivores. L’industrie du silicium métal primaire est dominée par la Chine (71%, contre 3 % pour la France). Vous pensez peut-être que le silicium métal de ST vient de l’usine iséroise Ferroglobe (ex-Ferropem) ? Raté. Contrairement aux annonces des pouvoirs publics, le silicium métal produit par Ferroglobe n’est pas adapté à l’industrie microélectronique car il doit pour cela être affiné à des niveaux 1000 fois supérieurs à celui destiné au photovoltaïque (qualité « EG »)88. Or « cela nécessite d’énormes usines très capitalistiques. Pour l’instant, seul l’Allemand Wacker est capable de le faire à grande échelle en Europe »89. C’est l’étape au bilan énergétique désastreux de transformation du silicium métal en polysilicium puis, dans notre cas, recristallisé en monocristal cylindrique de très haute précision. Le polysilicium est alors fondu encore une fois à très haute température en lingots de silicium monocristallin ultra-pur. Ces lingots seront ensuite découpés en galettes très fines (wafers en anglais). Ça ne se passe toujours pas en France, mais plutôt en Asie, aux Etats-Unis et éventuellement en Allemagne (Siltronic)90.

Ce sont ces galettes de silicium, qui ont déjà fait quelques tours de la planète, qui sont ensuite envoyées sur les sites isérois de STMicroelectronics ou de Soitec. On sait par exemple que les wafers de Soitec, issus de silicium chinois, viennent en France depuis le Japon, fournis principalement par l’entreprise Shin-Etsu Handothai (SEH)91, mais aussi par la compagnie SUMCO92. ST quant à elle s’approvisionne principalement auprès de l’Étasunien Wolfspeed et de SiCrystal pour ses substrats en silicium93. Comme le précise L’Usine nouvelle, « l’offre reste restreinte en raison des difficultés d’élaboration de ce semi-conducteur et de la concentration de la production entre les mains de trois fournisseurs : Wolfspeed [USA], Coherent [USA] et SiCrystal [groupe japonais] ».

ASSEMBLAGE ET TESTS

Après l’approvisionnement en métaux et minerais, passons maintenant à d’autres étapes de la fabrication de semi-conducteurs : l’assemblage et les tests.

Contrairement à ce que le raccourci oral avance, les sites de STMicroelectronics à Crolles et de Soitec à Bernin ne produisent formellement même pas « des puces ». Concrètement, les sites de production de ST et Soitec reçoivent des galettes de silicium circulaires de 200 mm ou de 300 mm sur lesquelles sont ensuite gravées, par photolithographie (dans l’esprit d’une photo argentique mais en autrement plus complexe), des milliards de transistors et circuits miniatures divisés en rectangles de petites tailles. Ces rectangles, ce sont les puces. Mais, comme le précise un document de la CGT ST : « Si les ‘galettes’ (wafers) de processeurs sont produites en France et en Europe, elles sont ensuite pour la plupart acheminées en Asie, où elles sont découpées, packagées et adressées aux clients finaux – presque tous asiatiques (au moins leurs usines). 98 % de la production est ainsi exportée94. » Par « packagées », on entend « insérées dans des boîtiers de plastique », étape à partir de laquelle la puce isolée peut entrer dans l’assemblage du circuit électronique d’usage final.

Ce n’est pas non plus l’usine de Crolles qui s’occupe de l’étape de test qui permet de vérifier que les puces produites sont toutes fonctionnelles. En effet, « la phase de fabrication du silicium est une des étapes des puces […] les parties assemblage et test sont actuellement essentiellement faites en dehors de la France (Corée, Chine, Malaisie, Maroc, Singapour…), ou même de ST sur des plateformes de test américaines ou japonaises95 ».

DÉPENDANCE À DES PROCESS INDUSTRIELS, À DES FOURNISSEURS ET À DES SOUS-TRAITANTS

Ainsi que l’annonce fièrement ST dans son rapport de soutenabilité 2023 : « Nous nous procurons des matériaux, des biens et des services auprès d’environ 6.600 fournisseurs de niveau 1 de différents types et tailles. Nos fournisseurs vont des sous-traitants de fabrication aux fournisseurs de matériaux, d’équipements et de pièces détachées, en passant par les prestataires de services sur site et les agences de travail96. » Ainsi, outre les centaines de fournisseurs en matières premières, ST dépend d’une myriade de fournisseurs et de sous-traitants internationaux (en outils, machines97, matériaux98, structures de gestions de flux, logiciels, pré-processing des étapes de fabrication, etc.), ceux-ci provenant à 51 % d’Asie et à 42 % d’Europe99.

En outre, certaines machines (et certains process industriels) indispensables à la fabrication de semi-conducteurs sont elles-mêmes fabriquées (ou maîtrisés) par une seule et unique entreprise qui détient, de fait, un monopole total sur des technologies dont elle vend l’expertise. C’est le cas du néerlandais ASML qui fabrique des machines de photolithographie dont elle seule maîtrise la technologie (le siège français d’ASML est fort logiquement implanté à Bernin). De la même façon, on trouve sur le site de Crolles d’innombrables technicien·nes détaché·es qui s’occupent exclusivement de la maintenance et du fonctionnement de machines provenant d’autres entreprises pour lesquelles ils et elles travaillent. Citons pour l’exemple deux sous-traitants parmi tant d’autres intervenant quotidiennement à Crolles : l’entreprise étasunienne Applied Materials qui fabrique des machines de gravure et dépôt sur wafer et la multinationale française spécialiste des gaz industriels Air Liquide. Ajoutés aux plus de 100.000 clients revendiqués par ST, on conclut assez aisément au haut degré de dépendance de l’industrie de la microélectronique à un vaste tissu économique mondialisé. Mais ces ramifications internationales sont extrêmement difficiles à retracer, du fait de la multiplication des niveaux de sous-traitance, chaque sous-traitant ayant lui-même des centaines de fournisseurs.

Mentionnons néanmoins le premier niveau de cette sous-traitance pour de nombreux produits. Il se situe à Crolles, et s’appelle Ectra. Spécialisée en logistique, cette entreprise propose de la « logistique amont et aval » pour les industriels : conseil en douane, facturation, suivi des expéditions, évacuation de déchets dangereux, manutention…100 Elle intervient particulièrement dans le cas de produits classés ICPE, notamment toxiques et inflammables101. C’est en fait un « super-sous-traitant » qui travaille pour 250 clients (tels BASF, le CEA, HP, Thalès, Soitec ou STMicroelectronics102). Mais ST n’est pas pour elle un client comme un autre. On sait ainsi que plus de la moitié des 10 000 m2 dusite d’Ectra à Crolles, situé en face de STMicroelectronics, est dédiée à la sous-traitance de ST103. Ectra commande, gère, transporte et stocke « tous les fluides qui entrent dans la fabrication des composants microélectroniques de ST104 » comme par exemple le très dangereux acide fluorhydrique concentré105, ce composant-clef de la fabrication de semi-conducteurs106. En 2023, Ectra a augmenté les capacités de stockage de son site pour répondre à des besoins accrus de stockage de ce fluide, conduisant l’entreprise à déposer un dossier de classification Seveso seuil haut107 : on peut légitimement imaginer que c’est le projet d’agrandissement de ST qui en était la cause. La question s’impose : l’acide fluorhydrique de ST est fourni par Ectra. Mais qui fournit l’acide fluorhydrique à Ectra ?

UN FONCTIONNEMENT INTENABLE

En définitive, sans chercher une quelconque exhaustivité, soulignons que la complexité de fabrication d’une puce, ainsi que tout ce qui permet à cette puce de fonctionner (packaging, circuit imprimé, refroidissement, autres périphériques), requièrent des dizaines de minéraux, métaux et étapes d’affinage. Ces ressources, pour beaucoup d’entre elles, on ne les trouve pas sur le territoire français ou européen. Surtout, quand bien même elles y seraient présentes, la complexité de la chaîne de traitement ainsi que le niveau des salaires occidentaux associés au caractère rebutant du travail dans les mines font que la perspective économique d’une relocalisation est non viable, et tout aussi peu souhaitable ici qu’elle est déjà inacceptable ailleurs.

Mais, bien au-delà du caractère purement économique, la production de puces est emblématique des pratiques coloniales les plus abjectes (extraction et déchets en début et fin de chaîne).

Nous avons souhaité exposer quelques grandes étapes du process de fabrication des semi-conducteurs produits à Crolles et Bernin (et ailleurs) afin de démontrer que, contrairement à ce que les discours simplistes tendent à faire penser, il n’est pas du tout « facile » de substituer un métal par un autre, de baisser significativement la consommation en eau, de s’assurer que le cobalt est responsable… Toutes les étapes de la chaîne sont déjà optimisées et sur-optimisées (d’ailleurs, par effet rebond, toute nouvelle optimisation aggrave l’impact global de la filière). La moindre altération d’une étape affecte inévitablement les autres, de sorte qu’un défaut d’approvisionnement métallique (pour raisons physiques ou géopolitique) ou encore le refus administratif sur des rejets de polluants supplémentaires ne sont pas simplement des « défis à relever » pour l’industriel mais des contraintes sévères au fonctionnement de l’usine pouvant aller jusqu’à entraver sa production.

SERL : SOCIÉTÉS ÉCOCIDAIRES À RESPONSABILITÉ LIMITÉE

En se positionnant au beau milieu de la chaîne de valeur, STMicroelectronics et Soitec se déresponsabilisent aussi de l’étape de « fin de vie » de leurs produits. Ce qui est plutôt pratique quand on sait qu’on perd la trace de pas moins de 83 % des flux mondiaux de déchets d’équipements électriques et électroniques (DEEE)108. Autrement dit, 83 % des DEEE atterrissent en toute illégalité dans des décharges géantes telles que celles de Guiyu en Chine ou d’Agbogbloshie au Ghana. Des lieux où la misère induite par la production d’objets numérique oblige adultes et enfants à extraire et revendre, dans une atmosphère suffocante et hautement cancérigène, des kilogrammes de cuivre pour quelques centimes d’euros.

On constate de cette analyse des chaînes de valeur que ST ou Soitec ne sont en définitive qu’un maillon, fût-il celui de plus haute valeur ajoutée, d’un vaste processus globalisé d’éventration de la terre, d’exploitation coloniale et d’amoncellement de déchets et polluants éternels. Tout cela sans scrupules tant il est facile pour chaque acteur de la chaîne de se déresponsabiliser.

Conclusion: Semi-conducteurs : l’impossible relocalisation

En tentant de reconstituer le trajet des composants d’une puce électronique et des partenariats de ST et Soitec, nous venons de faire ensemble 80 fois le tour du monde en une seule journée (Jules Verne est battu à plate couture).

Nous nous sommes livré·es dans les pages qui précèdent à un état des lieux de la filière de la microélectronique et de la réalité des entreprises STMicroelectronics et Soitec (nous aurions bien sûr également pu parler de Lynred et de tant d’autres). Notre constat est sans appel : les agrandissements envisagés dans le Grésivaudan ne sont en aucun cas des « relocalisations » dans quelque sens du terme que ce soit. D’une part en cela que ces agrandissements ne se substituent pas à des investissements à l’international : ils s’y ajoutent. Soitec s’agrandit à Bernin et à Singapour, ST à Crolles et à Shenzhen (ainsi qu’à Milan, à Catane…). D’autre part parce que les activités qui ont lieu en Isère sont dépendantes des autres sites de production et de sous-traitance du groupe. Extraction de minerais, raffinage, assemblage : les produits « made in France » de ST sont en réalité de purs produits de la mondialisation capitaliste, et ne pourraient exister sans elle.

La communication des entreprises et des pouvoirs publics laisse entendre qu’il vaudrait mieux produire localement les puces que l’on consomme localement. Il faut bien sûr contester (et nous le faisons) la prétendue nécessité de ces composants. Pourquoi en consomme-t-on autant, et toujours plus ? Mais au-delà de cette question, il faut aussi avoir conscience que les puces fabriquées dans le Grésivaudan n’ont pas pour but d’être utilisées dans le Grésivaudan. Pas même en France ou en Europe. En fait, ces prétendues « relocalisations » ont pour unique but de maintenir certains « segments de valeur » et certaines « activités stratégiques » sur le sol national. C’est pourquoi ces projets d’agrandissement ne favorisent en aucun cas l’autonomie locale. Au contraire, ils enchâssent plus encore notre territoire dans la course mondiale à l’innovation et accroissent notre dépendance au reste de la chaîne capitaliste.

Avis aux anti-capitalistes qui envisageraient une autogestion des usines de semi-conducteurs, ou plus pragmatiquement un pilotage par l’État d’un grand « service public » de la microélectronique, débarrassé de la loi du profit, ne profitant pas de l’abjection impérialiste coloniale, et enfin au service des citoyen-ne-s : cela n’est pas possible. Mettre « l’humain d’abord », affirmer que « nos vies valent plus que leurs profits » exige de la cohérence et de la conséquence. On peut (on doit) rêver d’un monde débarrassé du capitalisme et de l’exploitation de l’humain (et des non-humains) par l’humain. Mais soyons clair·es : dans ce monde, il n’y aura plus d’industrie de microélectronique. Dans ce monde, il n’y aura plus d’iPhone 13. Parce que l’existence-même de la filière microélectronique et des iPhone 13 implique le plus haut degré jamais mis en place de division internationale du travail, ainsi que le pillage systématisé des richesses du sous-sol du Sud global et la mise sous tutelle (et esclavage) de sa population. Se battre pour une société qui refuse ces indignes rapports de pouvoir, cela veut dire construire une société qui n’utilisera plus les fruits de cette exploitation. C’est pourquoi les discours des Écologistes (ex-EELV)109, du PCF110 ou de la CGT Soitec appelant à « refonder le système du numérique pour le rendre soutenable111 » ne sont que des incantations, certes rassurantes, mais totalement coupées de la réalité. Une vision plus globale, telle que nous avons cherché à l’esquisser dans ce texte, nous semble déboucher sur une seule conclusion logique : s’opposer à tous les projets d’extension de la filière du numérique, ici comme ailleurs. À Bernin comme à Singapour, à Crolles comme à Shenzhen.

Maxime Le Forestier évoquait qu’« on choisit pas ses parents, [qu’]on choisit pas sa famille ». On ne choisit pas non plus les trottoirs de La Tronche, de Shenzhen ou d’Alger pour apprendre à marcher ou à faire de la trottinette électrique. Pour notre part, nous avons appris à marcher à Grenoble. Nous ne comptons pas nous mettre à la trottinette électrique, mais nous savons que « quand on ne veut de nuisances nulle part, il faut bien commencer à les refuser exemplairement là où on est112. » Quant à là où on n’est pas, que les personnes qui y sont, elles, sachent qu’elles peuvent compter sur notre entière solidarité pour les appuyer dans les luttes à mener. Nous souhaitons que le combat que nous menons ici puisse aider les luttes qui se mènent ailleurs contre l’industrie du numérique.

L’extrême complexité des chaînes d’approvisionnement a interconnecté l’ensemble des centres de production de la planète. Leur asséner des coups ici (nous qui avons accès à la tête du poulpe) peut permettre de les faire plier ailleurs (là où frappent d’autres de ses tentacules).

Nous ne sommes pas naïf·ves, nous avons conscience d’être pris dans des enjeux géopolitiques puissants, dans la course menée entre les différentes puissances pour la maîtrise des savoirs et des pouvoirs de la technoscience. Nous nous refusons à la croyance selon laquelle « si ce n’est pas nous (la France) qui le faisons, ce sera d’autres » , cela justifie toute avancée technologique, aussi nuisible soit-elle, jusqu’à la bombe nucléaire.

Ce monstre que nous combattons est gigantesque, car s’y attaquer, au fond, c’est s’attaquer à la structure matérielle du technocapitalisme. C’est d’ailleurs pour cela qu’il nous faut le faire tomber.

Nous appelons à combattre ces industries partout où elles sont, et nous nous appliquons à ce que notre combat soit utile à celles et ceux qui voudraient également les combattre, où qu’ils et elles soient.

NO PUÇARAN !

Collectif STopMicro, 30 octobre 2024

https://stopmicro38.noblogs.org – stopmicro@riseup.net

PS : cette brochure, dont la première version est achevée en octobre 2024 sera complétée les 28 et 29 mars 2025 par un colloque international organisé par STopMicro à Grenoble sur le thème « Semi-conducteurs : l’impossible relocalisation », lors duquel interviendront journalistes, universitaires, militants, syndicalistes et environnementalistes.

—

Vous travaillez dans le secteur de la microélectronique ?

à Crolles, Bernin, Shenzhen ou ailleurs ?

* * *

Vous avez trouvé cette enquête incomplète ?

* * *

Envoyez-nous vos informations, sourcées si possible,

pour une prochaine mise à jour du document.

—-

1Chris Miller, La Guerre des semi-conducteurs, l’enjeu stratégique mondial, L’Artilleur, 2024.

2De fait, Nicolas Framont nous informe qu’un quart du budget de l’État français (soit environ 150 milliards d’euros) est dédié annuellement à de purs « dons » aux entreprises. (Nicolas Framont, Parasites, Les Liens qui libèrent, 2023.) Ajoutons également que ces industries profitent doublement des « bulles » économiques : au gonflage de la bulle (5G, voiture électrique) elles font d’énormes bénéfices, tandis qu’à son explosion elles licencient massivement tout en étant « sauvées » de la faillite par accaparement de fonds publics.

3J. K. Galbraith, La Paix indésirable ? Rapport sur l’utilité des guerres, Calmann-Lévy, 1984.

4https://www.st.com/content/ccc/resource/corporate/company_promotion/corporate_brochure/group0/2e/7a/bf/be/b9/e1/49/ac/ST-Sustainability-at-a-glance-2023-French/files/st-sustainability-at-a-glance-2023-french.pdf/_jcr_content/translations/en.st-sustainability-at-a-glance-2023-french.pdf

5Alexandra Caron-Cusey, conseillère régionale Les Écologistes Région Auvergne-Rhône-Alpes, https://www.tvnetcitoyenne.com/news-details.php?page=&type=articles&idcontent=620

6Ibid.

7Europe Écologie Les Verts 38, https://web.archive.org/web/20240305214251/https://isere.eelv.fr/position-de-eelv-sur-la-consommation-deau-des-industries-%F0%9F%92%A7%F0%9F%8F%AD/

9https://www.intel.com/content/www/us/en/corporate-responsibility/conflict-minerals-white-paper.html, cité par https://anatomyof.ai./

10F. Palpacuer & C. Roussey, Entangling global chains of wealth and value through CSR-ization: A critical Polanyian perspective on Weda Bay Nickel, Environment and Planning A: Economy and Space, 2023.

11Sur la question de la complexité du monde numérique, voir par exemple Girard, V., Rio, M., & Couillet, R., Computing, Complexity and Degrowth: Systemic Considerations for Digital De-escalation, 2024.

12Ibid.

13Günther Anders, L’obsolescence de l’homme, Sur l’âme à l’époque de la deuxième révolution industrielle, 1956 (éditions de l’Encyclopédie des nuisances, 2002).

14À ce sujet, lire Pièces et main d’œuvre, Pour l’enquête critique (2005), https://www.piecesetmaindoeuvre.com/IMG/pdf/Pour_l_enquete_critique.pdf

15Par exemple EELV38 https://web.archive.org/web/20240305214251/https://isere.eelv.fr/position-de-eelv-sur-la-consommation-deau-des-industries-%F0%9F%92%A7%F0%9F%8F%AD/ ou le PCF38 https://www.placegrenet.fr/2024/05/30/europeennes-2024-le-pcf-isere-prone-un-airbus-de-la-microelectronique-pour-atteindre-la-souverainete-industrielle/630014

16« Life.augmented / death.augmented : À quoi servent les puces fabriquées par STMicroelectronics et Soitec? » : https://stopmicro38.noblogs.org/post/2023/11/28/life-augmented-death-augmented/

18Donnée importante : TSMC ne fait que produire des semi-conducteurs, elle n’en conçoit (design) aucun. Elle est au service d’entreprises fabless (sans usine) qui conçoivent des semi-conducteurs, sans avoir les capacités de les produire, ou de concepteurs qui possèdent de « petites » fonderies et qui, comme ST, sous-traitent une partie de leur fabrication à TSMC. Voir le graphique page suivante.

19https://fr.statista.com/infographie/27908/plus-grandes-fonderies-semi-conducteurs-selon-chiffre-affaires/

20https://www.notebookcheck.net/TSMC-grabs-70-of-the-smartphone-chipset-market-worldwide-for-the-first-quarter-of-2022.634101.0.html

21À ce propos, voir notre enquête « Life.augmented / death.augmented : À quoi servent les puces fabriquées par STMicroelectronics et Soitec? » : https://stopmicro38.noblogs.org/post/2023/11/28/life-augmented-death-augmented/

22La Chine compte investir des centaines de milliards de dollars dans l’expansion de son marché numérique. https://www.usine-digitale.fr/article/la-chine-investit-44-12-milliards-d-euros-dans-l-industrie-des-semi-conducteurs.N2213459

23Pour le coup, la domination mondiale de la Russie sur l’approvisionnement en pétrole et gaz, véritable « nerf de la guerre » (au sens propre !), sans lequel le numérique n’existe pas, est en réalité autrement plus inquiétante.

24Chris Miller évoque ainsi le boycott étasunien de l’entreprise chinoise Huawei, et explique comment la Chine a été impuissante pour imposer en retour des mesures de restrictions à l’encontre des États-Unis car ses menaces d’embargo auraient été intenables pour sa propre économie. (Chris Miller, La Guerre des semi-conducteurs, l’enjeu stratégique mondial, L’Artilleur, 2024.)

25On utilise ici le terme « économiciste » pour indiquer que l’accumulation financière est la finalité, au contraire de « économique » qui réfère étymologiquement à la façon « d’organiser (nomos) la maison commune (oikos) ». En cela, notre mobilisation a une visée « économique » au sens de redessiner les contours de notre organisation sociale, et nous luttons ainsi contre les logiques économicistes actuelles.

26Dans leur « rapport sur l’utilité des guerres », les chercheurs de l’Iron Mountain signalent en effet l’impériosité sociale pour le maintien d’une nation capitaliste de créer une menace permanente. (J. K. Galbraith, La Paix indésirable ? Rapport sur l’utilité des guerres, Calmann-Lévy, 1984).

27La France étant en 2024, on le rappelle, le deuxième exportateur mondial d’armement après les États-Unis.

28Notamment en termes de dissuasion nucléaire, ainsi que le rappelait encore la Commission de la défense nationale et des forces armées en 2016 : « S’agissant d’abord de la sécurité d’approvisionnement, elle concerne avant tout les matériaux de la dissuasion [comprenez ‘dissuasion nucléaire’]. […] La sécurité d’approvisionnement concerne également les composants, notamment électroniques, à l’heure où l’électronique embarquée est encore plus nécessaire pour améliorer la précision, et la pénétration des défenses. Il est légitime de craindre la disparition de la filière d’approvisionnement nationale en cas d’abandon par une entreprise comme STMicroelectronics ou Soitec de leur activité défense par exemple. C’est précisément ce type de menace qui nous amène au second enjeu : la vigilance à exercer sur les entreprises de la dissuasion, et en particulier la chaîne de sous-traitance. » Commission de la défense nationale et des forces armées (14 décembre 2016, Compte rendu n° 20). https://www.assemblee-nationale.fr/14/cr-cdef/16-17/c1617020.asp. On fait difficilement plus clair.

29Fabrice Lamarck, Des treillis dans les labos. La recherche scientifique au service de l’armée, Le monde à l’envers, 2024.

32Ces chiffres sont amenés à évoluer du fait des nombreuses extensions en cours. Ils permettent néanmoins de donner une idée de la présence internationale des sites de production de STMicroelectronics. https://www.st.com/content/st_com/en/about/manufacturing-at-st/our-facilities.html

33France 21,6 %, Italie 22,4 %, Malte 3,6 %, Suède 0,1 % (https://www.st.com/content/ccc/resource/corporate/financial/quarterly_report/group0/1c/77/10/1a/fe/ad/4c/b7/ST2022-Devoir-de-vigilance/files/st2022-devoirdevigilance-french.pdf/_jcr_content/translations/en.st2022-devoirdevigilance-french.pdf). Chiffres de 2022, amenés à évoluer avec les diverses extensions en cours.

34Chine 7,9 %, Malaisie 9,1 %, Singapour 9,5 %, Philippines 5,5 % et Inde 1,9 % (ibid.).

35Le dumping social est la mise en concurrence par les employeurs, dans le cadre de la mondialisation, de travailleur·euses des pays occidentaux avec la main-d’œuvre moins chère des pays du Sud global.

36https://www.soitec.com/fr/communiques-de-presse/epigan-devient-soitec-belgium-n-v-et-renforce-le-portefeuille-de-soitec-au-dela-du-silicium-pour-les-systemes-de-radio-frequence-et-de-puissance

37https://www.defense.gouv.fr/aid/actualites/great-developper-technologie-nitrure-gallium-gan-enjeu-strategique-defense

40« Elle dispose aujourd’hui d’une capacité annuelle d’environ 1 million de plaquettes, plus importante que celle de l’usine Bernin 2 sur le principal site français de l’entreprise, près de Grenoble (700 000 plaquettes) » / décembre 2022 (https://www.usinenouvelle.com/article/soitec-donne-le-coup-d-envoi-de-l-extension-de-son-usine-a-singapour.N2075871 )

41https://www.usinenouvelle.com/article/soitec-donne-le-coup-d-envoi-de-l-extension-de-son-usine-a-singapour.N2075871

42https://www.lemonde.fr/economie/article/2023/08/10/le-taiwanais-tsmc-s-implante-en-allemagne_6185040_3234.html. Voir aussi https://digital-strategy.ec.europa.eu/fr/library/european-chips-survey

43https://www.usinenouvelle.com/article/l-inde-pourrait-accueillir-trois-megafabs-et-cinq-usines-d-encapsulation-de-puces-d-ici-5-ans.N2208375

46https://www.cccs.gov.sg/public-register-and-consultation/public-consultation-items/joint-venture-between-intel-coporation-stmicroelectronics-nv-and-francisco-partners-llp

49https://israelvalley.com/2019/03/10/france-israel-au-senat-stephane-chouchan-de-st-microelectronics/

50Pour plus d’informations, lire Groupe Grothendieck, « De Grenoble à TelAviv », https://lundi.am/De-Grenoble-a-Tel-Aviv

52https://bourse.fortuneo.fr/actualites/stmicroelectronics-collaboration-avec-qualcomm-dans-l-iot-enrichi-a-l-ia-3291081

53https://www.usinenouvelle.com/article/stmicroelectronics-etend-ses-approvisionnements-en-carbure-de-silicium-aupres-de-sichrystal.N2211864

55https://www.lefigaro.fr/flash-eco/2016/07/29/97002-20160729FILWWW00048-stmicroelectronics-rachete-des-actifs.php

58https://www.soitec.com/en/press-releases/soitec-and-simgui-announce-enhanced-partnership-and-increased-production-capacity-of-200mm-soi-wafers-in-china-securing-future-growth

59https://www.soitec.com/media/files/soitec_5g_march_2020.pdf page 24, avec de nombreux autres noms de partenaires.

60https://www.lexpress.fr/economie/entreprises/soitec-les-recettes-dun-champion-francais-a-lexport-7IL5GNAHEJEPXIPTZDUXOIBDDA/

62https://www.itespresso.fr/press-release/x-fab-et-soitec-cooprent-pour-fournir-la-technologie-smartsic-lusine-x-fab-de-lubbock-tats-unis

63https://www.ledauphine.com/economie/2024/09/24/semi-conducteurs-soitec-noue-un-partenariat-avec-le-groupe-japonais-resonac

64https://www.usinenouvelle.com/article/soitec-abandonne-t-il-son-projet-d-extension-de-son-usine-en-france-au-profit-des-etats-unis.N2211612 ; https://siecledigital.fr/2024/04/12/semi-conducteurs-le-francais-soitec-pourrait-installer-une-usine-aux-etats-unis/

65https://siecledigital.fr/2024/04/12/semi-conducteurs-le-francais-soitec-pourrait-installer-une-usine-aux-etats-unis/

66Source interne.

69C’est notamment le cas du dernier projet d’agrandissement du site de Crolles subventionné à hauteur de 2,9 milliards d’euros par l’État français (c’est-à-dire environ 160 € par foyer fiscal à l’échelle nationale). https://www.lesechos.fr/tech-medias/hightech/semi-conducteurs-pres-de-3-milliards-deuros-daide-detat-pour-lusine-de-crolles-1949097

70https://www.zonebourse.com/cours/action/STMICROELECTRONICS-N-V-4710/actualite/Le-PDG-de-STMicroelectronics-affirme-que-la-Chine-est-un-marche-en-croissance-malgre-la-guerre-des-46151486/

71Benjamin Haddad, ministre délégué à l’Europe, https://www.ledauphine.com/economie/2024/10/24/isere-gresivaudan-la-region-est-un-vivier-industriel-et-technologique-tres-innovant-affirme-benjamin-haddad-chez-soitec-a-bernin

72Rappelons à ce titre que STMicroelectronics a fait 1,77 milliards d’euros de profit sur l’année 2021 et que son PDG Jean-Marc Chéry avait la même année une rente annuelle (salaire fixe, bonus et titres compris) à 6.309.606 euros, le plaçant au 28e rang des PDG du CAC 40. Source : https://combatlemedia.com/2023/12/07/stmicroelectronics-lentreprise-qui-nous-vole-de-leau-mais-pas-que/ et https://www.zonebourse.com/actualite-bourse/CAC40-qui-sont-les-patrons-les-mieux-payes–40149596/

73Pour l’origine de chaque métal, les informations proviennent de https://lelementarium.fr/ (production minière pour l’année 2023) ou de https://fr.statista.com/ (principaux pays producteurs en 2023).

74https://www.radiofrance.fr/franceinter/podcasts/l-edito-eco/l-edito-eco-du-mardi-14-mai-2024-3921744

76https://www.st.com/content/dam/st-crew/Bundle-2/responsible-minerals/rmi-dap-conformant-letter-for-stmicroelectronics-2022.pdf

77https://www.st.com/content/ccc/resource/corporate/financial/quarterly_report/group0/1c/77/10/1a/fe/ad/4c/b7/ST2022-Devoir-de-vigilance/files/st2022-devoirdevigilance-french.pdf/_jcr_content/translations/en.st2022-devoirdevigilance-french.pdf

78Principalement issus de mines africaines, asiatiques ou sud-américaines.

79Traduit depuis l’anglais : https://www.st.com/content/ccc/resource/corporate/company/policy_statement/group0/2c/42/01/a4/93/56/40/da/ST_PolicyStatement_Responsible_Minerals/files/STMicroelectronics_PolicyStatement_Responsible_Minerals.pdf/jcr:content/translations/en.STMicroelectronics_PolicyStatement_Responsible_Minerals.pdf

80https://www.st.com/content/ccc/resource/corporate/financial/quarterly_report/group0/cb/87/be/48/5c/cb/4a/8b/ST-2022-Conflict-Minerals-Report/files/stm-2022-conflict-minerals-report-sec-eu.pdf/jcr:content/translations/en.stm-2022-conflict-minerals-report-sec-eu.pdf

81Celia Izoard, La ruée minière au XXIe siècle : enquête sur les métaux à l’ère de la transition, Seuil, 2024.

82À ce sujet, voir également les travaux de l’association SysText (https://www.systext.org/publications).

83Information rappelée par David Maenda Kithoko (https://peertube.designersethiques.org/videos/watch/6e6d280a-209a-4af8-b8d2-0fd28687e5b9).

84David Maenda Kithoko, réfugié politique congolais, en fait l’effroyable témoignage: « la guerre au Congo est directement liée à l’économie électronique. […] On viole une fillette, qui peut avoir 3 mois, comme une vieille dame. Il n’y a pas de distinction. […] Comme à l’époque coloniale, le but est de marquer le corps des Congolais, pour qu’ils aient peur, qu’ils quittent leur territoire, pour laisser le champ libre aux bandes armées, pour exploiter tranquillement les ressources. […] Il y a encore la guerre à l’Est du Congo et la demande de minerais ne cesse d’augmenter. » (D. M. Kithoko, « Pour une écologie décoloniale du numérique », Journée de l’écoconception numérique, 2024)

85Pour cette partie, nous nous basons en bonne partie sur le travail d’enquête effectué en 2021 par le groupe Pièces et main d’œuvre dans lequel ils tentent de remonter une partie du chemin parcouru par le silicium, de la mine à son usage dans la production d’une puce électronique moderne. Pièces et main d’œuvre, Le cycle du silicium, Des carrières aux dépotoirs en passant par nos smartphones, 2021. https://www.piecesetmaindoeuvre.com/IMG/pdf/le_cycle_du_silicium.pdf

86Ibid.

87https://www.oezratty.net/wordpress/2014/decouverte-fab-stmicroelectronics-2/?doing_wp_cron=1725481868.7496979236602783203125

88https://www.mineralinfo.fr/fr/ecomine/silicium-un-element-chimique-tres-abondant-un-affinage-strategique

89https://www.usinenouvelle.com/article/derniere-tentative-de-l-etat-pour-eviter-la-fermeture-de-l-usine-ferropem-a-chateau-feuillet.N1795937

92Source interne.

93https://www.usinenouvelle.com/article/stmicroelectronics-etend-ses-approvisionnements-en-carbure-de-silicium-aupres-de-sichrystal.N2211864

94https://www.lesnumeriques.com/entreprises-francaises-high-tech-a1543/stmicroelectronics-geant-invisible-ap841.html

95D’après le syndicat CGT de ST, en 2024 (https://colidee.com/dataPlateformes/164/700/dossierPresentation/66.pdf, p. 50). Voir aussi https://www.oezratty.net/wordpress/2014/decouverte-fab-stmicroelectronics-3/ (2014)

96https://www.st.com/content/dam/about-us/sustainability/stmicroelectronics-sustainability-report-2023.pdf (p. 129). Notre traduction.

97Dans le cas de ST, on peut par exemple citer les machines du Japonais Tokyo Electron Limited (TEL) ou encore celles de JST Manufacturing. (sources internes)

98Citons par exemple : résines photosensibles, gaz de gravure, plaquettes de silicium, etc.

99https://www.st.com/content/dam/about-us/sustainability/stmicroelectronics-sustainability-report-2023.pdf (p.128)

103https://www.mrae.developpement-durable.gouv.fr/IMG/pdf/20240731-ap-1729-icpe-extensionst-crolles-38_definitif.pdf

105https://www.isere.gouv.fr/contenu/telechargement/67737/542074/file/Rapport%20ectra2.pdf (en particulier pages 15 et 16)

107https://www.isere.gouv.fr/contenu/telechargement/67737/542074/file/Rapport%20ectra2.pdf (page 17) et https://www.ledauphine.com/politique/2023/03/04/isere-crolles-le-classement-seveso-seuil-haut-d-ectra-agite-le-conseil-municipal

109Europe Écologie Les Verts 38, déjà cité.

110https://www.placegrenet.fr/2024/05/30/europeennes-2024-le-pcf-isere-prone-un-airbus-de-la-microelectronique-pour-atteindre-la-souverainete-industrielle/630014

111CGT Soitec: « La sobriété numérique : du local au global », août 2024.

112Encyclopédie des nuisances, Adresse à tous ceux qui ne veulent pas gérer les nuisances mais les supprimer, 1990. (Le monde à l’envers, 2011)